無職なのに自己破産できるでしょうか?巷のうわさは本当なのか

無職といっても全く働いていない方は稀だと思います。実際はアルバイトやパートなどのフリーターと言われる方が無職にあてはまります。そもそも完全に働いていないのであれば、借金を背負うこともないでしょうしキャッシングも出来ません。

無職だと定期収入がないため大きな買い物は通常できません。キャッシングをするにも限度額があるため、よほどのことをしない限りは借金が返せなくなることはありません。

会社に勤めていた頃の大きな買い物が後々借金になったと考えればその限りではありませんが、通常は自己破産との関係性は低いのではないでしょうか。ただ無職だとしても自己破産は可能です。

自己破産をするには多少なりデメリットが生活において出てきますが、自己破産をしないで生活が苦しくなるのであればした方がいいのかもしれません。また、債務整理(自己破産など)を行うには数ヶ月間かかりますから、その間の生活費なども考えなければいけません。まったく収入がなければ自己破産することもできないため注意してください。

貸金業者へ報告した段階で支払いを停止することも出来るため、詳しいことは一度専門業者に問い合わせるとよいでしょう。自己破産についてはこちらにまとめています⇒ 自己破産とは税金を除く全ての支払を免除される方法

自己破産をするとしてもお金が絡んでくるため自分の生活を切り詰めることにもなりかねません。ただいつまでも悩んでいては解決が出来ないため、身近に話せる方がいないのであれば弁護士に相談をされるのも手です。無料で相談を引受けてくれる企業もありますのでそちらに質問してみるのもいいでしょう。

支払いについても相談は可能で分割払いももちろんできます。一つ言えることは、悩んでいても何も解決できないのが借金なのです。

収入の機会がない方はどんどん借金が膨らむので早めの対処をされて下さい。当サイトで紹介している企業はメール相談や電話相談が無料となっているため一度公式サイトを確認してみるとよいでしょう。気が付いたときには返せる額ではなくなっている場合もあります。

また債務整理をしなくても、複数の仮借入先を1本にまとめることが可能かもしれません。返済が遅れている方は1本化できる期待は低いですが、まだ返済が遅れたことがない方は望みがあります。

自己破産をするよりも任意整理がおすすめ!ボーダーラインは100万円

借金が100万円以下であれば自己破産をしないほうが良いケースがほとんどです。理由としては利息が付かなければ返済できるケースが多いため一つのボーダーラインとして考えられています。任意整理は利息支払いを免除してもらい基本的に3年程度で借金を分割返済します。

ノンバンクなのど貸金業者からお金を借りている場合の利息試算で100万円以下だと下記のような目安になります。

※借入金額50万円までは年18.0%、借入金額100万円〜300万円は年15.0%

大手ノンバンクの利息計算を利用して算出してみました。利息計算は「利用金額」×契約年率÷365日×利用日数になります。100万円の借り入れを1年間行うと15万円の利息になります。借入先により利率や計算方法が異なるため参考値としてお考え下さい。

また借入金額が高くなると利息の数値が低くなる傾向にあります。300万円〜500万円(4.7%〜7.7%)、501万円〜800万円(3.0%〜4.7%)など契約極度額でわかれている企業が多いようです。仮に利息を支払わなくてよいと考えた場合、返済ができそうだと思う方は任意整理をお勧めします。

さらにノンバンク以外の借入先では銀行カードローンも考えられます。同様に利息が高くなり銀行カードローンのほうが支払い日数が長くなることも多いようです。長くなることで利息が増えるパターンも十分考えられます。新規借り入れの場合はノンバンクよりも利息が低めに設定されていることが多いです。

借金をしてしまう方のパターンに借金返済をしながら新規に借り入れを行う方がいます。安易に考えていると泥沼にはまり利息だけを支払い元金が全く減らない方も出てきます。そうなると収入と支出のバランスが崩れ返済ができなくなります。自己責任と言えばそれまでですが自己破産を考える方の割合も多いパターンです。

債務整理には「自己破産」「個人再生」「任意整理」「特定調停」の4つがあります。借金の金額にもよりますが、自己破産を選択する方は少ないです。自己破産は最終的に行う判断として考えていたほうが良いと思います。

債務整理を行うには費用が発生します。弁護士に支払う費用は20万円〜40万円の目安がありケースにより異なります。状況によっては50万円以上を支払わなければならないこともあります。弁護士なら誰でもよいわけではなく債務整理に強い弁護士を選ばなければ債務整理できないこともあります。弁護士選びは特に重要だと考えています。参考記事は下記になります。

債務整理の費用支払いは分割で支払うことが可能です。また司法書士に依頼すると費用が若干安くなることがあります。法律に詳しければ自分で手続きを行うことも可能です。

無職やフリーターの方が自己破産(債務整理)を考えるタイミングが100万円だと言われています。

- 自分が毎月いくら返済しているのか?

- なぜその金額の支払いが発生するのか?

- これから生活しながらその金額を支払っていけるのか?

- 仕事や生活に余裕がなくなっていないか?

このような事を考えるタイミングだと一般的に言われています。100万円前後であれば何とか自分で返済できるかもしれませんが、200万円を超えるような金額になると元金が減らずに利息だけ支払っている悪循環になっている可能性があります。

収入以上の返済を行っている方は改善できるようにまず考えてみましょう。

年収100万円〜200万円の層が増え所得格差問題が社会テーマになる

令和に入り消費税も引き上げられ日本の経済に不安を抱える方は多いと思います。所得格差も50歳になるころには社員と非正規雇用では2倍の格差があるとも言われている世の中です。非正規雇用を促進した日本政府にも批判が集まりますが既に経済に浸透している雇用問題を変えるのは難しいでしょう。

またメディアによれば年収100万円未満の方も増えているそうです。もちろん年金や保険などを支払えるわけもなく状況によっては劣悪な環境の方もいることでしょう。大都市では賃貸トランクルームを居住としている方もいるそうです。100万円だと居住地を持つにも厳しいと考えられます。せめて年収200万円程度なければ難しいでしょう。

田舎に引っ越せば家賃は低くなると思われますが現在の仕事から離れ、新たな仕事を探すにも苦労するため現状維持となる方もいるそうです。年齢が若ければ選択肢が色々とあるはずですが40代〜50代以上のフリーターや日雇いの仕事では生活も厳しいはずです。非正規雇用でも年間300万円程度あれば夫婦で共働きを行うことでマイホームや家庭を持つこともできます。

しかし、非正規雇用の現状は給与が上がらず会社の経営が傾きかけたときには一番に首を切られる形になります。そうなった場合に現状と同じような給与を貰うことができるのは若い方だけです。年齢により制限が生じ仕事を探すにも難しい現実があります。正社員でもリストラになる時代です。何が正しいのかわかりませんが年齢が高くなるにつれ再就職が難しく低所得化してしまいます。

年収100万円程度の方は働かずに生活保護を求める方もいるようですが体が動くうちはそう簡単に現実から逃げられません。不運な事に借金を抱えている方もいると思います。しかし自己努力をある程度行わなければ現実から逃げることもできません。

大きなお金を動かし一時的に負債を抱え債務整理を行う方の場合は生活難に陥ることは少ないようです。これまでの人脈や親戚などを頼り生活を行っている方が多い気がします。しかし、元々収入が少ない方の場合はなかなか生活水準を引き上げることが難しく苦労する方が多いようです。収入がなければ年金を納めることも難しく老後は生活保護を頼る流れになりそうです。

生活保護も日本の財政が逼迫している状態では簡単に受けることができず。現在支給されている方も金額の引下げや生活保護廃止となる方も増えています。団塊の世代が一巡する2040年までは日本国民全員で絶えるしかありません。税金は増え続け所得が下がる日本経済に不満を持つ方は多いでしょう。

年収100万円で家族を養うことはできず自分の生活自体も脅かされているはずです。日本も街のスラム化がいよいよ本格化しそうで先が怖いと感じます。カジノ法案も個人的には心配事が増えるだけなのであまり賛成という意見ではありません。潤う方がいれば失う方もいるはずです。

ワーキングプアが増加傾向にある理由を調べてみた結果

ワーキングプアとは一般的に年収200万円以下の非正規雇用を指します。正社員では年収300万円といった基準もありますが、意味合い的には非正規雇用者で200万円以下の方を指すことが多いと思います。月収にすると13万円〜14万円程度になります。アルバイトよりも稼いでいるイメージですが実家暮らしの方以外は毎月の生活もギリギリだと考えられます。

将来に向けた貯蓄も難しく貯金などはほぼできないように思います。男性でもワーキングプアが増加していると言われていますが女性の非正規雇用者の問題はさらに深刻化しているようです。女性の場合は職種が限定されることもあり自給や日給が低いからだと推測できます。女性の社会進出は政府主導で行われていますが能力の高い一部の方が対象になっているように思います。

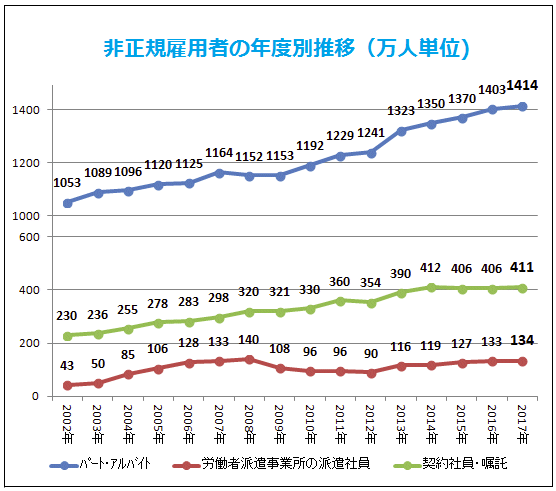

ワーキングプアのピークは2012年に275万世帯となり減少しているとデータ的に言われていますが、最近は増加傾向にあるため社会環境の変化もあるように思います。人手不足といわれながらもなかなか就職できず結局企業の都合の良い「非正規雇用」になるケースも多いようです。契約社員や臨時職員、派遣社員の形を非正規雇用と呼びます。

※Yahoo!ニュース抜粋

ここ数年はどうやらデータ的に緩やかな右肩上がりになっているようです。男女比では女性が多く35歳〜65歳までのパートやアルバイトが多いようです。これは結婚後に育児をしながら働くパターンの方が多いためこのようなデータになるのではないか推測します。

この他にもパート・アルバイトの件数が増加している理由には世間一般で非正規社員の見直しが大きく関係しているようです。企業側も雇用面でリスクを取りたくないためパート・アルバイトを利用する傾向にあるそうです。

さらに団塊の世代が一斉に退職した後に再雇用の形を取ったことで大幅に増加したことも考えられるようです。ただ、ワーキングプアと呼ばれる方の殆どは収入に悩みがあり、5人に1人が生活ができるかどうかだと言われています。人それぞれ事情があり中々その環境から抜け出すことが難しいとされます。団塊の世代ジュニアも就職氷河期であり連鎖しています。

生活がギリギリなため新しいアクションを行うこともできず現状維持となる方が多いようです。高学歴ワーキングプアや官製ワーキングプアなどの言葉も生まれ難しい時代となっています。終身雇用が当たり前の時代ではなくなった現在、新しい労働形態も増え労働市場の規制緩和や自由化も関係がありそうです。

収入が少なければ結婚も難しく家族が路頭に迷うことも考えられます。自分の将来設計もできず、年金を支払っていない方は老後の生活が生活保護になる可能性があります。ワーキングプアの状態の方はできるだけ早めにその状況から抜け出すことを考えた方がよさそうです。少なからず借金を抱えている方もいると思いますが若いうちにアクションを起し改善できるように努力を行うことが必要のようです。

今後はAI化やRPA化が進み人間の仕事をロボットなどが行うようになる時代がきます。スーパーの自動支払機(自動精算機)を代表として無人化できるものも多くなっています。これまで以上に厳しい環境になりそうで怖いと感じています。

シングルマザー(母子家庭)で無職だけど自己破産は出来ますか?

シングルマザー(母子家庭)の場合は借金が生活費に当てられることが多く、世の中の歪みを生んでいるように思います。母親一人で子供の養育費要や自己の生活費用を捻出できる方は限られています。

シングルマザーになった過程には様々な理由が考えられますが現実はかなり厳しい状況が待っています。実家や親戚などのサポートがあれば生活は可能だと思いますが、個々の経済状況も関係があるため親族の余裕がなければ頼ることは出来ません。

また、「妊娠をしてしまったが無職」という方もいます。相手の男性と結婚し生活がうまく行けばよいのですが、場合によってはシングルマザーになることを自ら選択する方も一定の割合でいらっしゃいます。自分でその道を選んだとは言え、窮地に陥りせっかくの人生を無駄にしてはいけません。

生活費用を少しだけ借りるつもりが、更に借入れが積み重なり自分一人ではどうにも出来ない状況になって初めて「借金が返済できない」と気が付く方も多いと思います。薄々感じ取ってはいるものの、生活をしなければならないためどうにもならない負のサイクルに巻き込まれてしまいます。個々の生活環境により変わりますがこれが現実だと思います。

結局、「シングルマザー(母子家庭)の場合、自己破産が出来るのか?出来ないのか?」

の答えになりますが、シングルマザーであろうと無職であろうと自己破産は可能です。一部の方が自己破産出来ないと言っているようですが、法律事務所の公式ページにも自己破産は出来ると書かれています。

無職や有職に関わらず、条件を満たしていれば自己破産は可能です。自己破産は再起のチャンスなので、裁判所が「支払い不能」と判断するかどうかにかかっています。

収入が無く支払いが出来ない状態であれば早急に考えるべきなのかもしれません。なお、自己破産後に同じあやまちを起しても2回目の自己破産は認められないケースが多いためよく考えて行動をしてください。当サイトにてお勧めしている弁護士にご相談するのも一つの手ですが、一人で抱え込むことだけはやめましょう。冷静な判断が出来ない可能性があります。

法テラス(日本司法支援センター)で自己破産ができる?

無職という前提で自己破産を考えた場合に有効かもしれない方法があります。それは法テラス(日本司法支援センター)に相談することです。手元に全くお金が無く、収入の見込みや支払い能力が無い場合に希望を持って問い合わせるとよいかもしれません。

個人的には法テラスへの相談はあまり勧めることが出来ませんが国の機関になります。

債務整理や自己破産の場合はただでさえ専門の弁護士を必要としますので、専門外の方への相談はNG行為だと考えられます。また、怠慢な方も見受けられると言う話も多く、法人として最前線で活躍している企業とはかなりの格差があると言われています。

そもそも法テラスでは債務整理を専門としていませんので「身近なトラブル相談」と考えてよいのかもしれません。相談料は無料ですが弁護士が動く場合は「有料」になります。生活保護を受けている方に限っては支払いの猶予がある可能性があります。

そう考えると債務整理や自己破産には向かないのかもしれません。その他にも、ケースバイケースだと思われますが、債務整理は司法書士よりも「弁護士」をお勧めします。債務整理の金額上限の設定の他にも、裁判において弁護士は代理人になることも認められています。

また、債務整理を専門企業へお願いしたからと言って全ての方が債務整理できるわけではありません。依頼した企業の実力により微妙な案件ほど差が生じます。

■ 相談費用が無料!

弁護士に相談しただけで通常は費用がかかるのですが、何度相談しても無料の弁護士事務所があります。

それは、そうや法律事務所です。

- 24時間受付OKで全国に対応している弁護士事務所

- 相談料が無料(電話・メール受付可能)

- 債務整理に強い企業なので迅速に対応可能

- 実績豊富で粘り強い交渉ができ有利な解決が出来る

- 成果報酬は分割で支払うことが可能(手持ちの費用が無くてもOK)

- 費用や料金が明確に表記されている

- 初期費用は0円で即日対応も可能

▼ そうや法律事務所の問い合わせ窓口

フリーダイヤル: 0120-467-018

公式ウェブサイトで詳細を確認: そうや法律事務所

※本人以外からの借金相談や個人間の借金などについては基本的に債務整理対象外です。

ご本人様が納得するまでしっかりと説明をし進捗状況の連絡もこまめに行います。

お電話がつながりにくい場合は、2分〜3分程時間を空けて再度お問い合わせください。